IA, Fintech e moneta digitale: le parole chiave per l’economia del futuro

26 March 2020 | Scritto da La redazione

Il mondo economico e finanziario è sempre più digitalizzato: dai servizi bancari fino alle operazioni di finanza “pura”, le tecnologie emergenti stanno acquisendo un ruolo sempre più importante. E in questo contesto si stanno facendo largo anche nuove forme di pagamento e nuove monete. Cosa aspettarci nel prossimo futuro?

A cura di Camilla Salandini

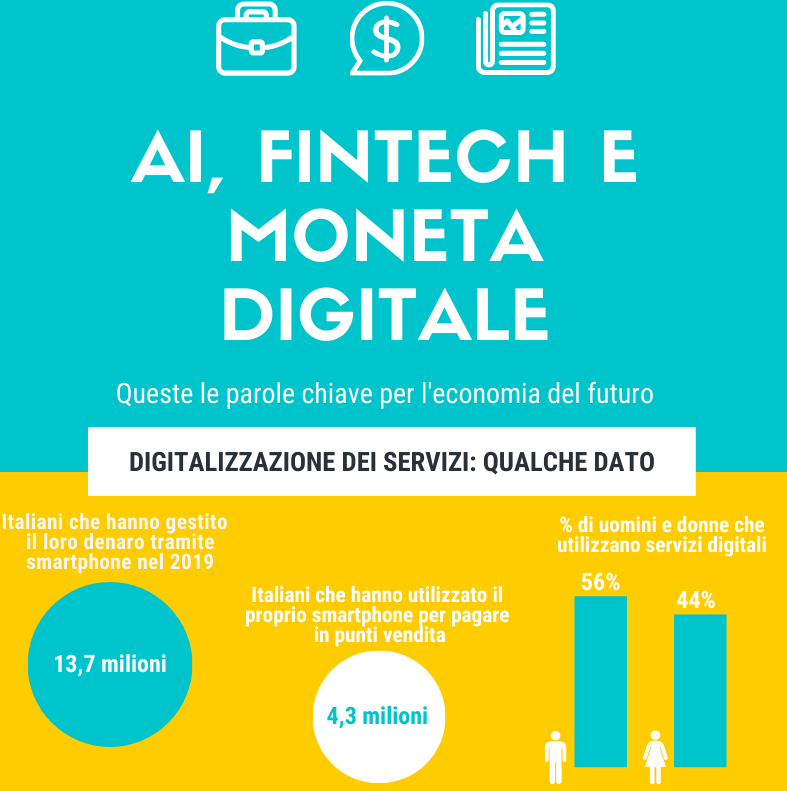

I dati del report Nielsen eFinance parlano chiaro: nel 2019 erano 13,7 milioni gli italiani che gestivano il loro denaro tramite smartphone, il 31% in più rispetto all’anno precedente. Lo stesso report specifica anche in che contesto viene usato questo servizio e chi lo sfrutta maggiormente: 4,3 milioni hanno infatti utilizzato il proprio smartphone per pagare in punti vendita (bar, ristoranti, negozi) e ad effettuare smart payment sono principalmente uomini (56%) di età compresa tra i 18 e i 34 anni (59%).

E se oggi tutto questo è possibile, è anche merito dell’Intelligenza Artificiale. Tecnologia fortemente trasversale e rivoluzionaria, di recente regolamentata dalle linee di azione promosse dall’Unione Europea, l’IA è stata impiegata anche in ambito economico e finanziario, soprattutto nel Trading Online, con l’acquisto e la vendita di strumenti finanziari di diverso tipo (come azioni e obbligazioni) attraverso la rete. I dati di Aite Group hanno di fatto evidenziato come questi sistemi abbiano gestito circa il 53% degli scambi delle azioni globali cash. Tale percentuale è ancora più elevata negli Usa, dove si arriva al 66%, mentre è più contenuta in Europa, con una media intorno al 47%. Anche in Italia il fenomeno non è da sottovalutare: secondo gli esperti, più di un terzo degli scambi azionari è gestito da software. Ma come funziona questo sistema? I trading robot sono veri e propri software che, sostituendosi all’uomo, controllano in maniera autonoma ed indipendente l’esecuzione di ordini di acquisto o di vendita in base a parametri matematici e algoritmi precisi. Quindi, come si afferma su Teleborsa, questa tecnologia esegue tutti i processi di trading e apre e chiude le transazioni senza la presenza fisica del trader.

Più veloce e precisa, con la capacità di analizzare una quantità straordinariamente amplia di dati: non è difficile capire il perché di questa transazione costante ed inevitabile dall’uomo alla macchina, anche in ambito economico e finanziario.

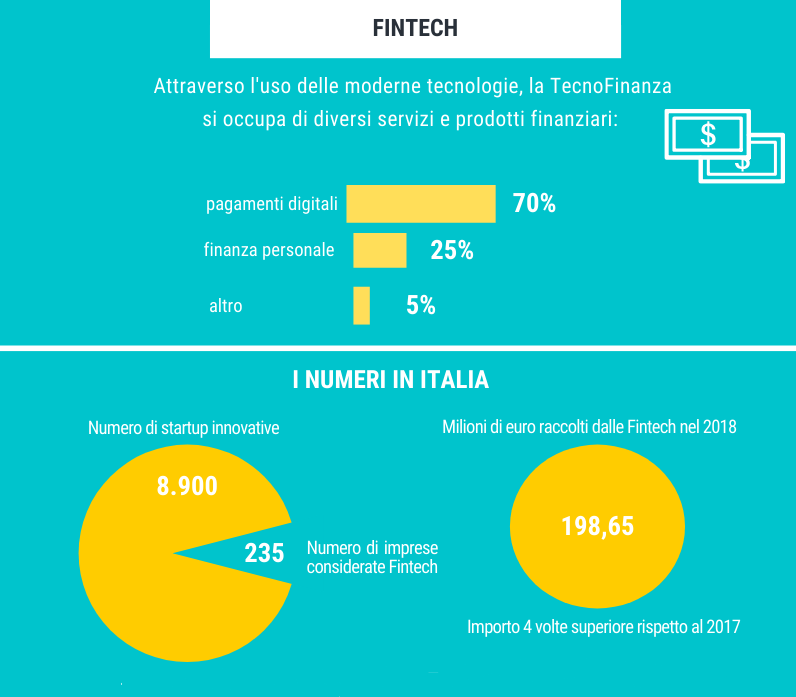

La situazione in Italia. Questo apre le porte ad un mercato sempre più trasversale e digitale, in cui le banche che non si adattano rapidamente sono destinate ad essere lasciate indietro. E la realtà dei fatti dimostra questo avanzamento continuo in direzione della digitalizzazione e dell’automazione: in Italia, il numero di startup innovative è pari circa a 8.900, 235 delle quali nel 2017 sono state considerate come realtà Fintech. Inoltre, il report Il Fintech in Italia ha evidenziato che nel 2018 sono stati raccolti dalle startup italiane del settore circa 198,65 milioni di euro, un importo quattro volte superiore rispetto all’anno precedente. Dal 2017 al 2018, la percentuale di italiani che ha utilizzato servizi FinTech/InsurTech è aumentata infatti dal 16% al 25%. Si tratta di una cifra da non sottovalutare, soprattutto se se si pensa che nel 2014 il FinTech nel mondo si avvicinava solamente a 9 miliardi di dollari di investimenti.

Certo, rispetto a Stati Uniti e Cina – dove intelligenza artificiale e finanza vanno di pari passo – o ad altri Paesi europei, l’Italia rimane comunque indietro, ma la strada è ancora lunga e le premesse sono buone. Da una parte, infatti, gli italiani si stanno avvicinando sempre di più all’innovazione tecnologica, accettandola e apprezzandola soprattutto per quanto riguarda i servizi di mobile payment, per la gestione del proprio budget personale e familiare e per trasferimenti istantanei di denaro tra privati, oltre a servizi in ambito assicurativo come la gestione digitale dei sinistri e le micro-polizze. Dall’altra, le imprese stesse si modernizzano e adottano sistemi sempre più tecnologici: il Report dell’Osservatorio Fintech e Insurtech del Politecnico di Milano “Fintech e Insurtech: l’Italia spiega le vele” indica che il 55% degli intervistati interagisce con la propria banca tramite un’applicazione per smartphone, mentre il 92% delle imprese utilizza l’home banking attraverso un computer.

Monete virtuali. Ma l’innovazione della Fintech va oltre la semplice conversione online della tradizionale offerta bancaria. Come afferma Wall Street Italia, un’altra evoluzione è rappresentata dalla creazione e gestione delle valute elettroniche, come per esempio il Bitcoin, basate su tecnologia Blockchain, che sta favorendo la nascita di nuovi modelli di business. Una precisazione va fatta però: non bisogna pensare che l’unica criptovaluta sia quella del Bitcoin. Certo, è tra le prime e più famose, insieme a Ethereum, Ripple, Bitcoin Cash e Litecoin, ma il Parlamento europeo ne ha individuate almeno altre 1500.

Ma quanto vengono usate le monete virtuali e qual è il loro valore? Il problema principale è che sono pochi a sapere come funzionano, motivo per cui sono ancora molto poco usate. Secondo Kaspersky, azienda specializzata in sicurezza informatica, il 29% delle persone (il 36% nel caso specifico dell’Italia) possiede solo una conoscenza di base delle criptovalute, mentre all’estero, solamente 1 intervistato su 10 (e l’8% degli italiani) capisce perfettamente come funzionano. Non solo: nel mondo, quattro persone su cinque (81%) non hanno mai acquistato criptovalute; in Italia questo dato si attesta all’84%. Il valore della sempre più famosa moneta digitale viene stabilito in base all’incontro tra domanda e offerta, quindi tra compratori e venditori che si incontrano in piattaforme apposite, chiamate Exchange.

Tante sono le variabili da prendere in considerazione quando si parla di monete digitali, tanti i fattori che ne possono determinare un andamento favorevole oppure svantaggioso. Quello che è certo, è che le aziende, ma anche Nazioni, si stanno accorgendo delle potenzialità delle criptovalute e stanno iniziando ad utilizzarle nei loro sistemi e processi. Un esempio? Facebook e la sua moneta, che dovrebbe essere lanciata sul mercato proprio quest’anno Libra.

Opportunità, ma anche rischi da affrontare. Da questo processo di digitalizzazione ed evoluzione continua, soprattutto in ambito tech ed economico, derivano tante opportunità: i sistemi economici diventano più rapidi, precisi ed efficienti, attenti alle esigenze dei clienti e capaci di raccogliere dati su di loro, per servizi maggiori e migliori. I consumatori potrebbero quindi sentirsi più sicuri, ed arrivare a percepire la tecnologia come un vero e proprio alleato nelle loro attività quotidiane (e non solo).

Dall’altro lato però, ci sono diverse minacce che devono essere considerate: come, quando, e da chi verranno utilizzati i dati e le informazioni raccolti dai sistemi informatici? Come saranno gestite quindi privacy e sicurezza in questo contesto? Il cliente potrà davvero sentirsi protetto? I dati non sono particolarmente rassicuranti: tra truffe, frodi e furti digitali, sono stati sottratti più di 4,5 milioni di dollari nel 2019, quasi il triplo rispetto all’anno precedente. Senza dimenticare che sono proprio le piattaforme online più comuni ed usate dagli utenti ad essere soggette all’attacco di cyber criminali e che, nella maggior parte dei casi, sono gli utenti stessi che non sanno come difendersi al meglio da tali attacchi. In tutto questo inoltre, altre domande sorgono spontanee: se un robot o un sistema tecnologico dovesse commettere un errore, di chi sarebbe davvero la colpa? E soprattutto, fino a che punto la tecnologia sarà in grado di affiancare l’uomo nella sua quotidianità, senza sostituirlo? Unicredit, per esempio, ha previsto nel suo recente piano industriale la chiusura di 450 filiali in tutta Italia, a causa anche dell’avvento del digitale e della computerizzazione di una buona parte delle azioni bancarie più comuni. E non è l’unica, visto che i principali gruppi bancari hanno previsto un numero non indifferente di esuberi e tagli di personale.

Tra opportunità e rischi, sta a noi trovare il giusto compromesso, che consenta di sfruttare al massimo le potenzialità che le tecnologie ci offrono nel settore economico e finanziario, senza però dimenticare che, alla base di ogni macchina, ogni algoritmo e ogni software, c’è sempre un uomo.

Guarda il video: